Wie das funktioniert, erläutert folgendes Beispiel aus der Praxis:

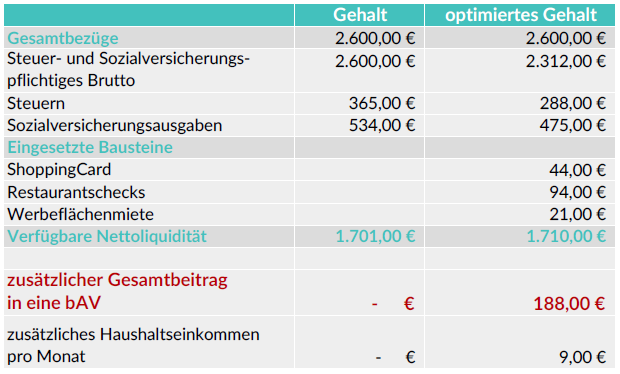

Ralf Weber ist 35 Jahre alt und verheiratet. Er verdient im Monat brutto 2.600 Euro. Gerne würde er sich eine Altersvorsorge aufbauen, aber er möchte dafür auf keinen Fall finanziellen Einschränkungen hinnehmen. Deshalb hat er sich bisher weder für eine privat finanzierte noch für eine betriebliche Altersvorsorge entschieden.

Folgen er und sein Arbeitgeber dem Konzept, kann sich Ralf Weber einen bAV-Vertrag mit monatlich 188 Euro Einzahlung aus seinem Brutto „leisten“, ohne Abstriche an seinem Netto hinnehmen zu müssen. Möglich wird das durch den Einsatz sogenannter Entgeltbausteine. Der Bruttolohn wird hierfür zum kleinen Teil als lebensnahe Arbeitgeberleistungen ausgezahlt. Diese sind unter anderem Einkaufsgutscheine, Tankgutscheine, Handykostenzuschüsse, Jobticket, Restaurantschecks usw.

Durch Ersparnisse bei der Sozialversicherung und teilweise der Lohnsteuer für die Entgeltbausteine sowie der Einbeziehung der Vermögenswirksamen Leistungen seines Unternehmens bleibt die Nettoauszahlung auf dem gleichen Niveau wie vor Einsatz der Entgeltoptimierung. Ohne Netto-Belastung baut Weber ein bAV-Guthaben auf, das sich sehen lassen kann.

Der bAV-Vertrag garantiert ihm im Ruhestand eine Betriebsrente von ca. 340 Euro monatlich.

An diesem Beispiel wird deutlich, dass Ralf Weber die neu abgeschlossene betriebliche Altersversorgung mit dem Zufluss erheblicher Mittel ab seinem 67sten Lebensjahr „geschenkt“ bekommt. Seinen Arbeitgeber kostet diese Optimierung der Bezüge keinen zusätzlichen Euro. Im Gegenteil – das Gehaltsbudget des Unternehmens wird dadurch sogar entlastet.

Wir nennen das: bAV zum „echten“ Nulltarif.

{kind=link}

{kind=link}

{kind=link}

{kind=link}