Corona – Informationen für Unternehmer und Arbeitgeber

In Anbetracht der der aktuellen Situation, haben wir für Sie als Unternehmer und Arbeitgeber häufig gestellte Fragen in nachfolgender Übersicht zusammengestellt: Häufig gestellte Fragen Stand 24.04.2020 (Die Liste wird laufend aktualisiert)

Bayern zahlt Unternehmen bereits geleistete Umsatzsteuersondervorauszahlungen zurück

Bayern dreht gerade an allen möglichen Stellschrauben um unsere Unternehmen bestmöglich zu unterstützen und liquide zu halten. Grundsätzlich müssen Unternehmer nach Ablauf des Voranmeldungszeitraums bis zum 10. des Folgemonats ihre Umsatzsteuer-Voranmeldungen an das Finanzamt übermitteln. Auf Antrag kann den Unternehmen [...]

Soforthilfe Corona

Die Bayerische Staatsregierung hat ein Soforthilfeprogramm eingerichtet, das sich an Betriebe und Freiberufler richtet, die durch die Corona-Krise in eine existenzbedrohliche wirtschaftliche Schieflage und in Liquiditätsengpässe geraten sind. Unter folgendem Link finden Sie weitere Informationen und das Antragsformular: https://www.stmwi.bayern.de/soforthilfe-corona/

Coronavirus

Sehr geehrte Mandanten das komplette CENTURA Team ist bemüht Ihnen unsere Dienstleistungen auch in Zeiten von Corona in gewohnter Qualität anbieten zu können. Dazu haben wir für alle unsere Mitarbeiter Home-Office Arbeitsplätze eingerichtet, über die sie auch bei Ausgangssperren alle [...]

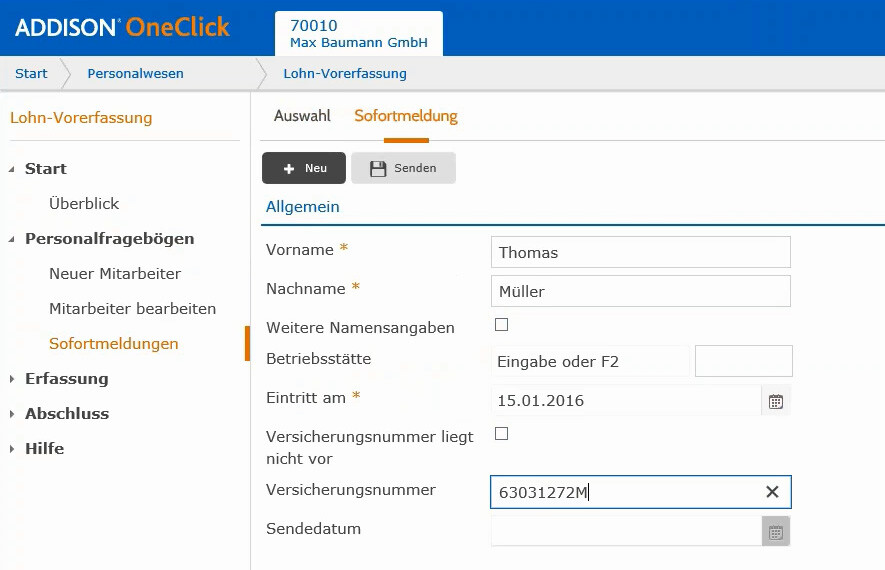

Sofortmeldung schnell und einfach erstellen

Seit dem 21. Januar 2016 bieten wir für unsere Mandanten eine neue Möglichkeit die Sofortmeldungen in OneClick Personal & Zeiten zu erstellen. Die Mandanten können damit ganz einfach die Daten zur Erstellung einer Sofortmeldung an unsere Kanzlei senden. Die Applikation [...]

Checkliste zur Umsetzung der GoBD

Da das Bundesfinanzministerium am 14.11.2014 die neuen Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD ff.) erlassen hat, ist damit zu rechnen, dass die materielle und formelle elektronische Buchführung künftig [...]